Доходности казначейских облигаций США реагируют на данные рынка труда и экономические сигналы

Доходности казначейских облигаций США переписали локальный минимум во вторник после данных JOLTS по открытым вакансиям:

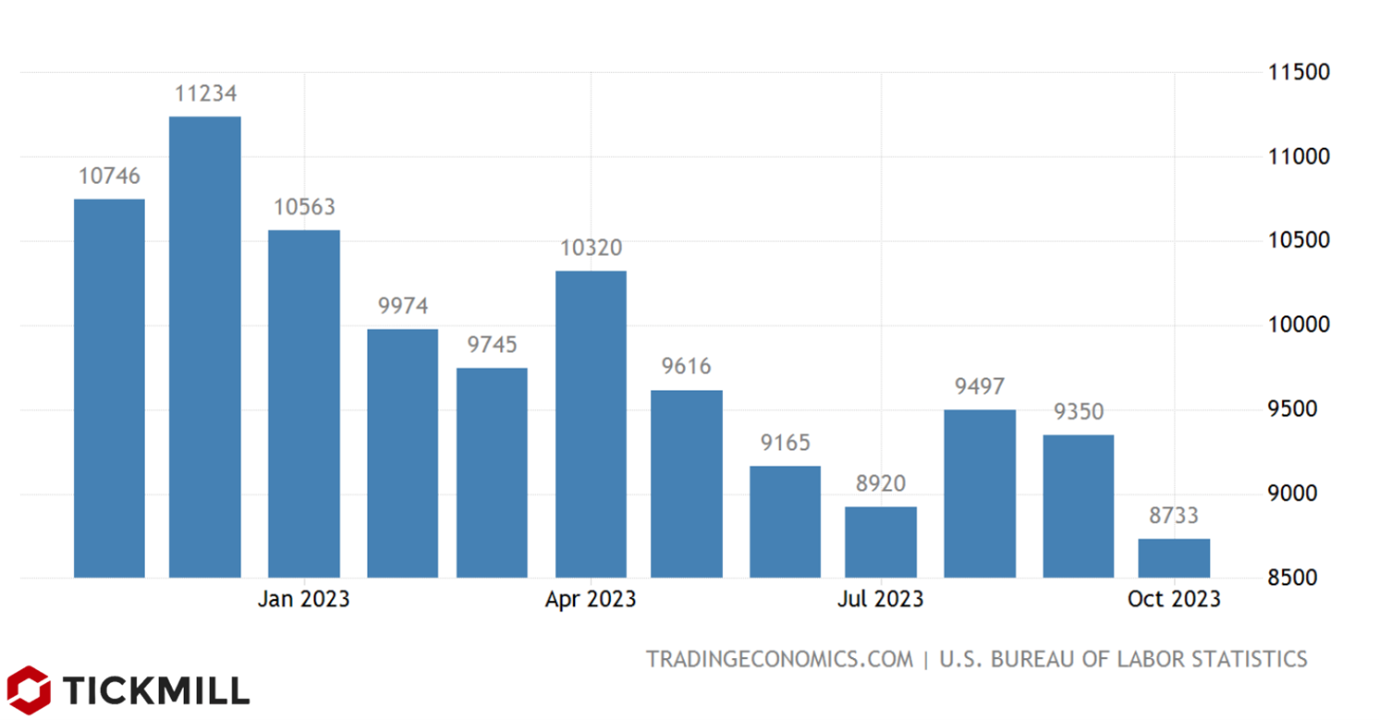

Доходность 10-летней облигации упала примерно на 5 базисных пунктов после того, как данные по открытым вакансиям за октябрь, показали, что спрос на рабочую силу снизился сильнее, чем ожидалось. Число открытых вакансий снизилось с 9.35 млн. в сентябре до 8.7 млн. в октябре, ожидалось незначительное снижение до 9.3 млн. После того как цепочки поставок, запасы фирм нормализовались, акцент в неопределенности траектории инфляции сместился всецело на потребительский спрос, а также дисбалансы на рынке труда (дефицит рабочей силы), которые были вызваны ковидными ограничениями. История с тем, что в США не хватает рабочих рук тянется еще с середины 2021 года, поэтому показатели рынка труда, которые показывают в какую сторону данный дисбаланс меняется, приобрели особенную важность. Среди них есть и отчет JOLTS. Ниже представлен график как менялся показатель в этом году:

С начала года число открытых вакансий устойчиво снижалось, признаки разворота тренда наметились в августе и сентябре, что совпала с масштабной распродажей Трежерис на опасениях что инфляция возвращается, однако в октябре показатель, как видно вернулся на траекторию снижения.

Чем ниже число открытых вакансий, тем меньше фирмам приходится бороться за квалифицированного сотрудника, а значит и меньше необходимость поднимать заработную плату. Это в свою очередь снижает будущую инфляцию как через издержки фирм, так и через более медленный рост доходов потребителей.

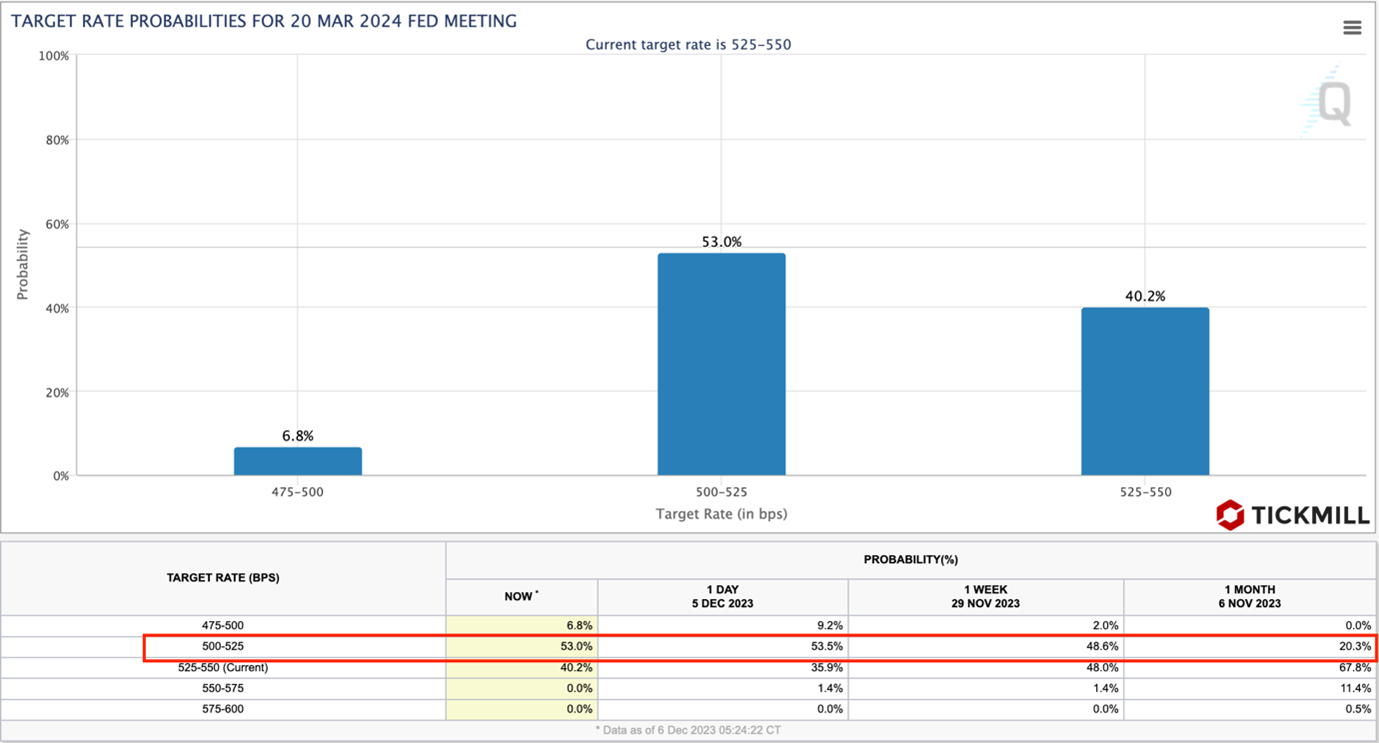

Второй важный отчет вышедший вчера – индекс активности в сфере услуг от ISM. Данный индекс показывает, как изменяются отдельные параметры активности сектора - найм, новые заказы, инвестиции, затраты, от месяца к месяцу. В ноябре индекс вырос до 52.7 пунктов при прогнозе 52, а значит активность в сфере не только выросла, но тем роста даже оказался немного выше ожиданий и темпа предыдущего месяца. Данные оказались не таким уж плохими и по всей видимости ограничили более серьезное падение доходности облигаций, которое бы свидетельствовало об уверенности участников рынка, что ФРС снизит ставку в марте 2024. За месяц вероятность такого сценария выросла с 20.8 до 53%, то есть данный исход сейчас является базовым:

Сегодня существует риск того, что снижение безрисковых рыночных ставок в США возобновится – он связан с релизом отчета ADP. Ожидается весьма скромный рост – 130К в ноябре, после 115К в октябре. Также рынок обратит внимание на изменение ипотечных заявок, а также статистику по внешней торговле США (экспорт/импорт), которые появятся позже сегодня.

Ожидания, что главный оппонент ФРС – ЕЦБ будет снижать ставку, также растут и даже может быть опережающим темпом. Большой вклад в данную тенденцию вносят чиновники ЕЦБ. Вчера представитель банка Шнабель заявила, что дальнейшее ужесточение политики ЦБ маловероятно, что лишь укрепило ожидания рынка, что ЕЦБ сократит ставку на 125 в 2024 году. Чиновники ФРС пытаются в своей риторики избегать подобных заявлений и продолжают утверждать, что ФРС вероятность еще одного повышения ставки есть если инфляция вновь «выкинет сюрприз». Тем не менее если данные по рынку труда США (ADP, NFP) укажут на решительное замедление, у европейских валют появится возможность зацепиться за предыдущие восходящие тренды.

Понравилась моя статья и пользуетесь приложением Telegram?

Если Вы ответили на оба вопроса "Да!", тогда подпишитесь на мой канал и больше никогда не пропускайте новые выпуски.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.