S&P500 交易更新 2026年5月13日

标普500指数交易更新 2026年5月13日

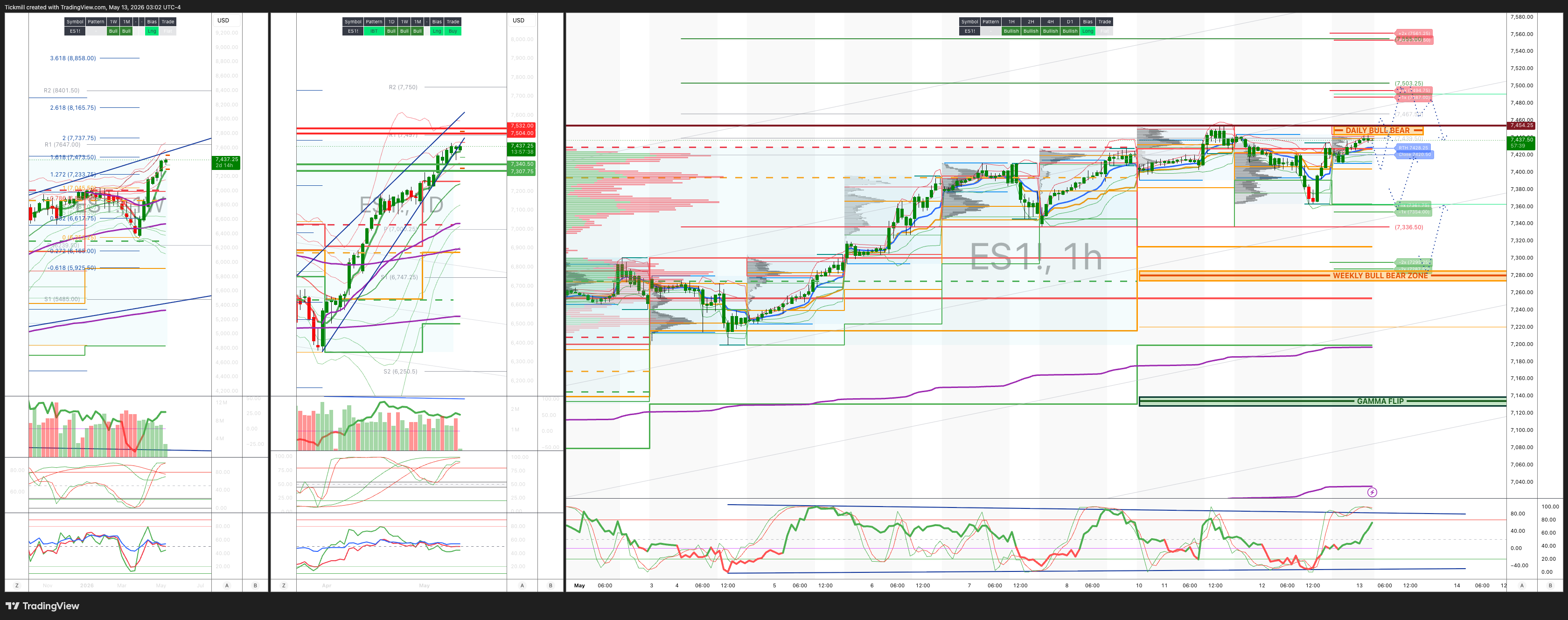

***报价ES1!以美元等值现金水平计算,减去点差***

周线多空区域:7280/70

周线区间:阻力位 7504,支撑位 7340

5 月 OPEX 跨式期权:225 点的区间意味着 OPEX 之间的区间为 [6900, 7350]

6 月 QOPEX 跨式期权为 546.4 点,区间为 [5960, 7052]

JHEQX 第二季度领式期权:6189/6290 - 6865/6955

2025 年 12 月 OPEX 至 2026 年 12 月 OPEX 为 945 点,区间为 [5889, 7779]

标普 500 指数看跌/看涨期权比率:1.2(以上数字反映的是当前交易时段的期权交易量。)看跌/看涨期权比率低于 0.7 通常被认为是看涨信号,而高于 1.0 通常被认为是看跌信号。

日线成交量加权平均价格 (VWAP) 看涨 7410

周线成交量加权平均价格 (VWAP) 看涨 7255

月线成交量加权平均价格 (VWAP) 看涨 6898

日线结构 – 平衡 7454/7327

周线结构 – 场外交易 (OTFH) - 7199

月线结构 – 场外交易 (OTFH) - 6514

平衡:这指的是价格在特定区间内波动的市场状况,反映了参与者在等待更多市场信息时的不确定性。我们应对平衡的策略包括:在区间两端(高点/低点)进行反向交易,同时为平衡状态转变时可能出现的突破做好准备。

一次性上涨形态 (OTFH):这代表一种市场趋势,其中每根K线都形成更高的低点,表明市场正处于强劲且持续的上涨趋势中。

一次性下跌形态 (OTFD):这描述了一种市场趋势,其中每根K线都形成更低的高点,表明市场正处于明显且稳定的下跌趋势中。

日线多空区域 7455/45

伽马翻转点 7135

德尔塔翻转点 6932

日线区间阻力位 7494 支撑位 7361

2σ阻力位 7553 支撑位 7287

VIX多空区域 19.5

交易策略及目标

做多于接受日线多空区域,目标价位为日线/周线区间阻力位

做空于拒绝/重新夺回日线/周线区间阻力位,目标价位为7455

***图表中已标出其他设置及目标***

(我会在纽约现金交易时段的最后阶段,尤其是在2σ水平测试时做空) 90% 的情况下,市场在测试这些水平时最终收盘价会高于或低于这些水平。

摩根大通交易台观点——“战术性看涨”

美国/欧盟市场情报:半导体行业消化、油价上涨导致利率承压、防御型板块领涨

美国股市收低,但午后强劲反弹后,较日内低点大幅回升。标普500指数收跌16个基点,但疲软的板块较为集中:半导体板块下跌3.8%,周期性板块下跌2.2%,关税空头板块下跌2.2%,表现落后,而防御型板块上涨1.4%。值得注意的是,标普500指数成分股中有51%收高,11个板块中有6个板块收涨,因此指数的整体跌幅夸大了实际损失的广度。

主要驱动因素包括半导体/人工智能板块疲软、韩国股市抛售、油价上涨、美国CPI数据走高以及收益率上升。但午后反弹表明,这更多是仓位调整后的消化,而非基本面的突破。

主要市场动态

标普500指数:下跌16个基点,较日内低点有所反弹

半导体/SOX指数:下跌3.8%,盘中一度下跌6.8%

周期性板块:下跌2.2%

防御性板块:上涨1.4%

WTI原油:上涨4.10美元至每桶102.13美元

美国2年期国债收益率:上涨3.6个基点

美国10年期国债收益率:上涨4.9个基点

欧洲:全线走弱:SX5E指数下跌1.5%,SXXP指数下跌1.0%,DAX指数下跌1.6%,UKX指数持平

欧洲股市整体疲软,半导体、电气化、滞胀做空和动量做多板块均表现不佳。油价上涨、美国CPI走高以及英国首相斯塔默的政治不确定性推高了收益率,其中2年期英国国债收益率上涨8个基点,2年期德国国债收益率上涨7个基点。

主要信息

今天的疲软似乎并非根本性的市场格局转变,更像是人工智能/半导体板块此前大幅上涨后的一种必要回调,而仓位拥挤和宏观经济噪音加剧了这种回调。关键风险在于,油价和收益率的上涨可能会对市盈率和消费者构成压力。但午后反弹、标普500指数的积极走势以及科技股的逢低买入表明,投资者并未放弃人工智能交易,而是变得更加谨慎。

半导体:数周以来首次出现真正波动

半导体板块在经历了数周的强劲表现后,出现了首次实质性回调。萨班斯-奥克斯利指数下跌3.8%,尽管一度从盘中低点-6.8%反弹。投资者将抛售归咎于韩国人工智能税收相关消息、伊朗/石油风险、CPI公布后收益率上升、人工智能/内存板块持仓拥挤,以及近期人工智能相关板块两位数的涨幅。

更合理的解释是,该板块理应出现回调。交易员注意到,资金流出恐慌情绪有限,买家在疲软期间重新入场。尽管贝塔系数有所下降,但动能保持相对良好。一些表现不佳的光学类股票出现反弹。软件板块表现优于其他板块,但GTM和GTLB等股票出现小幅疲软。企业级SaaS的长期需求开始显现,软件板块成为当日交易员买入量最大的板块。

韩国抛售:消息冲击,随后澄清

韩国抛售加剧了全球人工智能和半导体板块的压力。在一位韩国高级政策制定者建议该国应利用人工智能利润税收向公民发放股息后,EWY下跌7.4%。这引发了人们对人工智能相关企业利润可能被征收暴利税的担忧。

但这些评论后来得到了澄清:该提议旨在利用人工智能热潮带来的超额税收,并非一定要对企业征收新的直接税。一位官员还表示,这些言论仅代表个人意见,并非正式政策讨论的一部分。因此,韩国的举动打击了市场情绪,但潜在的政策风险可能被夸大了。

伊朗:协议仍遥遥无期

伊朗局势仍然是宏观经济的一个关键不确定因素。半官方的法尔斯通讯社报道称,伊朗表示,除非满足五个先决条件,否则不会加入与美国的谈判:结束所有战线的战争,特别是黎巴嫩战争;解除对伊朗的制裁;解冻伊朗被冻结的资金;赔偿伊朗的战争损失;以及承认伊朗对霍尔木兹海峡的主权。

后两项条件对美国来说尤其难以接受,这意味着短期内达成协议的可能性仍然很小。特朗普与习近平的峰会仍然是一个未知数,但特朗普淡化了伊朗问题,并暗示贸易将是首要议题。有报道称,哈尔克岛的石油运输仍然停滞,这可能加剧伊朗的石油储存压力,并维持石油风险居高不下。

CPI:目前尚可,但并非完全无害

CPI数据虽然不算糟糕,但也并非完全无害。市场目前仍可忽略大部分涨幅,因为此次涨幅主要由能源价格拉动,而如果伊朗/石油危机消退,能源价格的上涨可能只是暂时的。能源价格上涨约占涨幅的40%,食品价格也表现突出。住房价格意外上涨,核心商品价格疲软,剔除租金/营业支出比率后的核心服务价格保持坚挺。

摩根大通经济研究预计核心个人消费支出(PCE)环比增长0.23%。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。